中信建投证券:基于期货期权市场的A股市场研判

重要提示:本文观点仅供中信建投证券股份有限公司(下称“中信建投”)符合《证券期货投资者适当性管理办法》规定,且已开通相应权限的机构类专业投资者参考。非中信建投机构类专业投资者请勿阅读。

中信建投证券研究 | 陈果 王程畅

一、市场概述

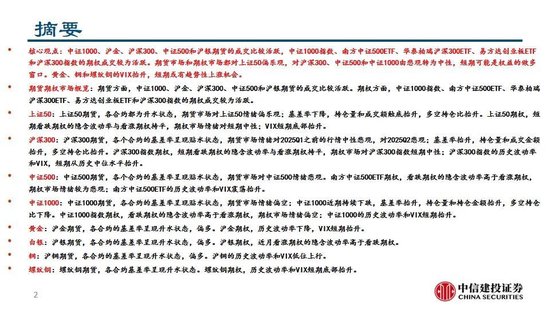

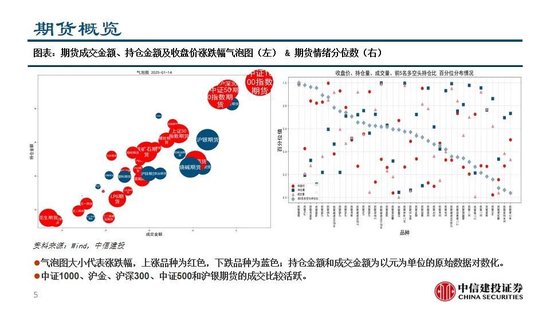

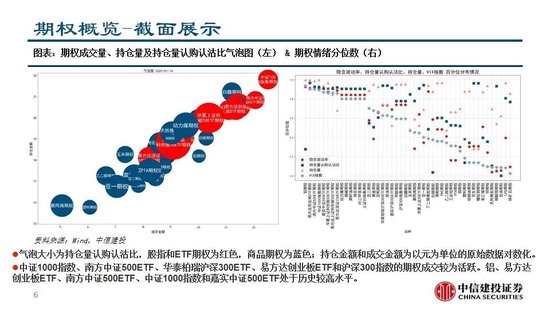

目前,期货和期权市场对A股走势呈现分化。期货市场上,中证1000、沪金、沪深300、中证500和沪银期货成交活跃;期权市场上,中证1000指数、南方中证500ETF、华泰柏瑞沪深300ETF、易方达创业板ETF和沪深300指数期权成交活跃。总体来看,期货和期权市场对上证50指数持乐观态度,对沪深300、中证500和中证1000指数的态度则由悲观转为中性,短期可能存在做多机会。此外,黄金、铜和螺纹钢的VIX指数抬升,短期或有趋势性上涨机会。

二、主要指数及商品分析

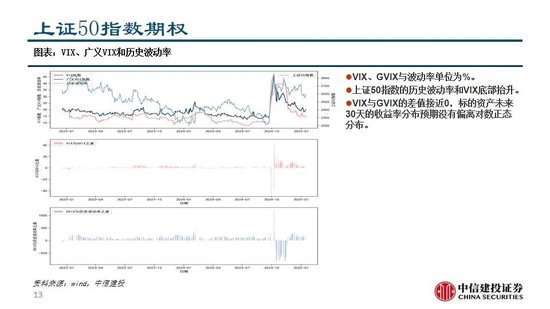

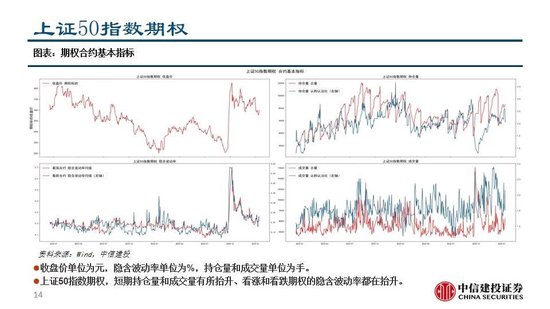

(一) 上证50

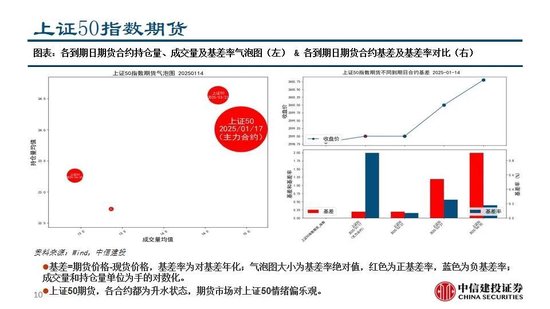

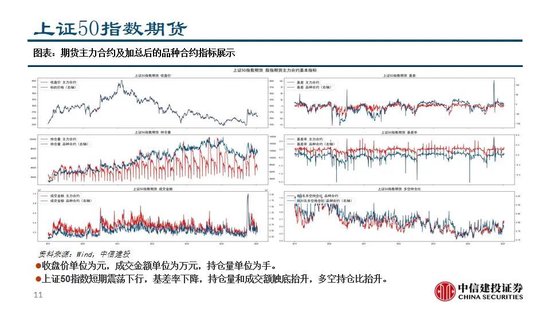

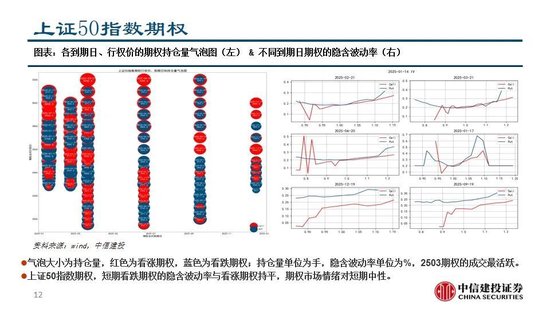

上证50期货合约均处于升水状态,显示市场对上证50指数持乐观预期。基差率下降,持仓量和成交额触底回升,多空持仓比上升。上证50期权方面,短期看涨期权隐含波动率与看跌期权持平,表明期权市场对短期走势持中性看法;VIX指数短期底部抬升。

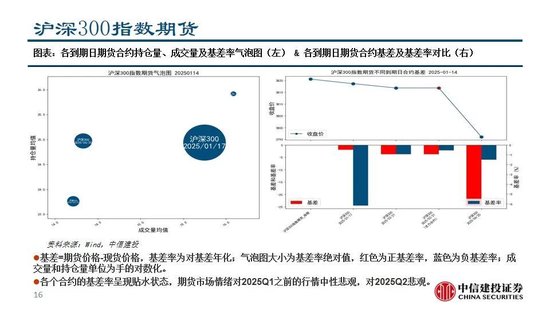

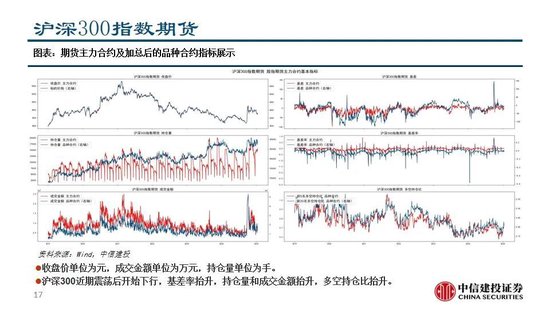

(二) 沪深300

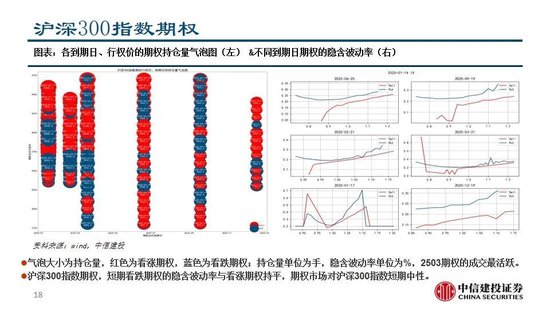

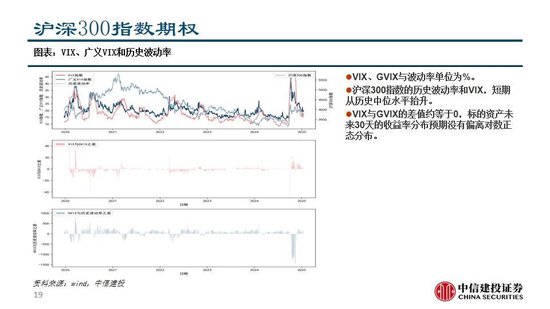

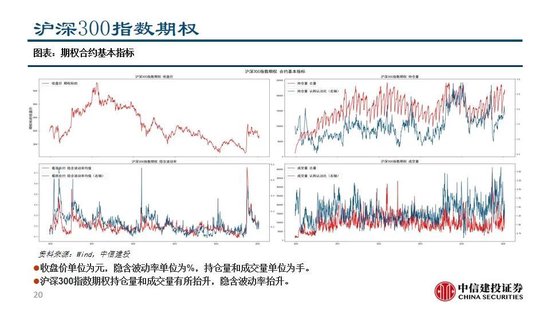

沪深300期货合约基差率为贴水状态,期货市场对2025年第一季度行情持中性偏悲观态度,对第二季度则更为悲观。基差率上升,持仓量和成交额增加,多空持仓比上升。沪深300指数期权方面,短期看涨期权隐含波动率与看跌期权持平,期权市场对短期走势持中性看法;沪深300指数历史波动率和VIX指数短期均从历史中位数水平抬升。

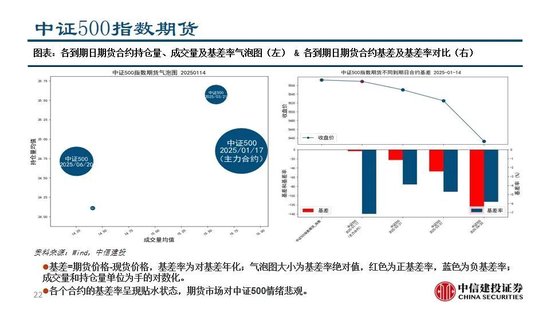

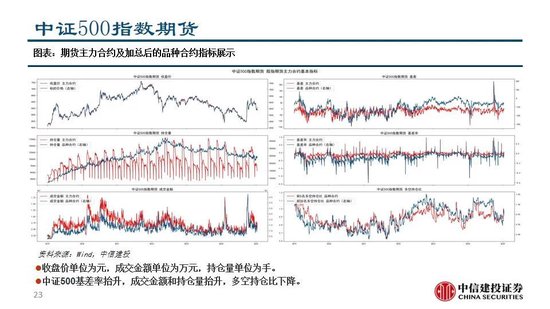

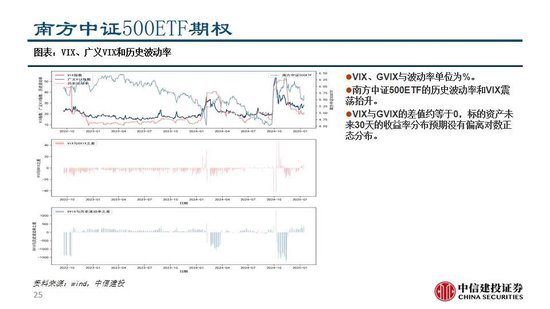

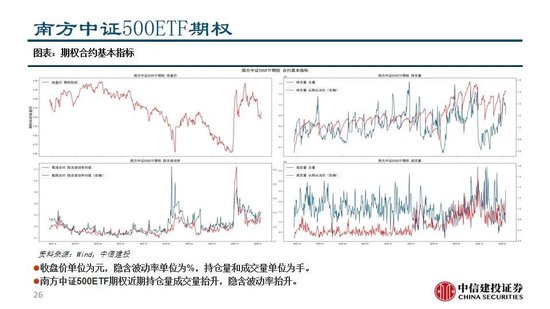

(三) 中证500

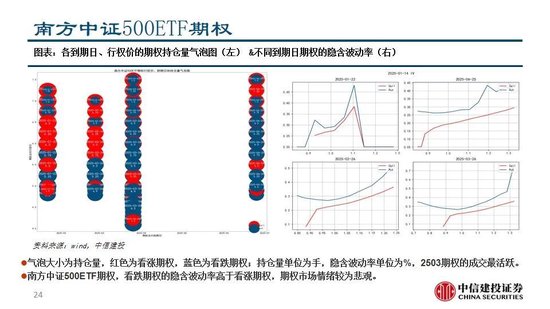

中证500期货合约基差率为贴水状态,期货市场情绪悲观。南方中证500ETF期权方面,看跌期权隐含波动率高于看涨期权,期权市场情绪也较为悲观;南方中证500ETF历史波动率和VIX指数震荡抬升。

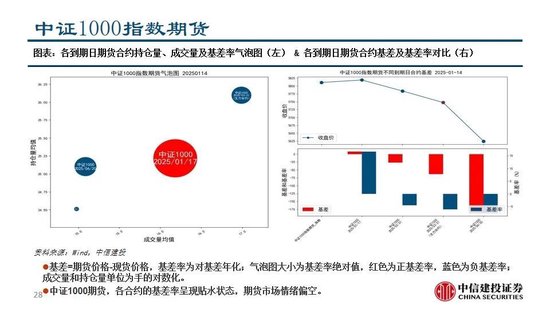

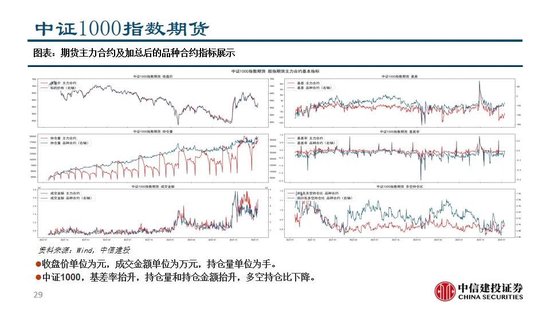

(四) 中证1000

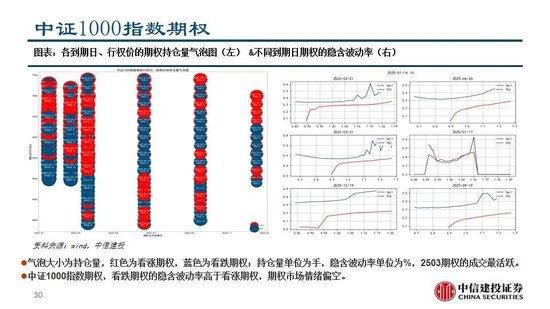

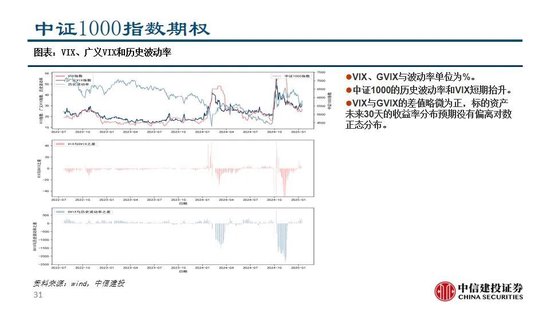

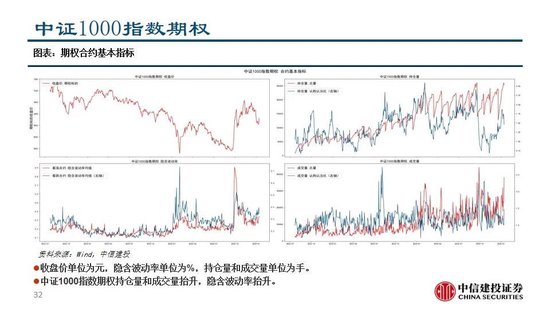

中证1000期货合约基差率为贴水状态,期货市场情绪偏空。中证1000指数近期持续下跌,基差率上升,持仓量和成交额增加,但多空持仓比下降。中证1000指数期权方面,看跌期权隐含波动率高于看涨期权,期权市场情绪偏空;中证1000指数历史波动率和VIX指数短期抬升。

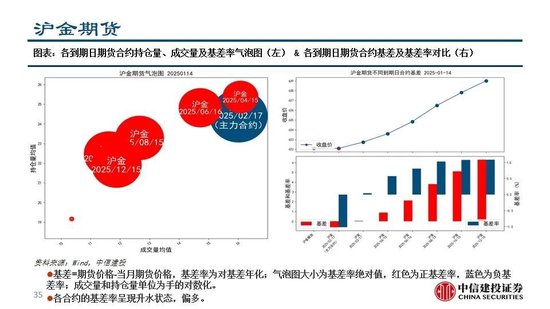

(五) 黄金

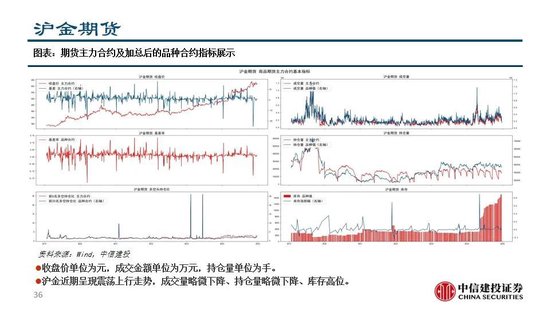

沪金期货合约基差率为升水状态,显示市场情绪偏多。沪金期权方面,历史波动率下降,VIX指数短期抬升。

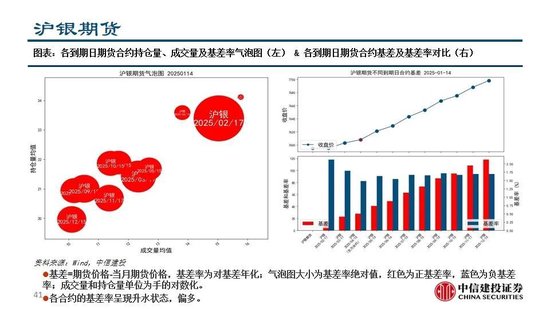

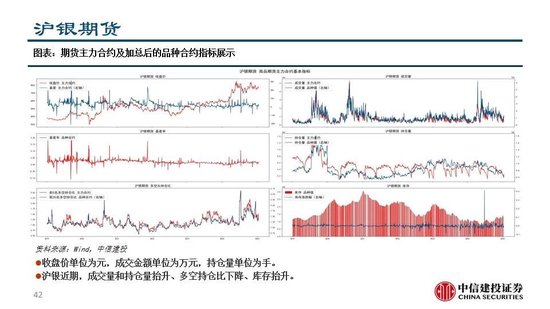

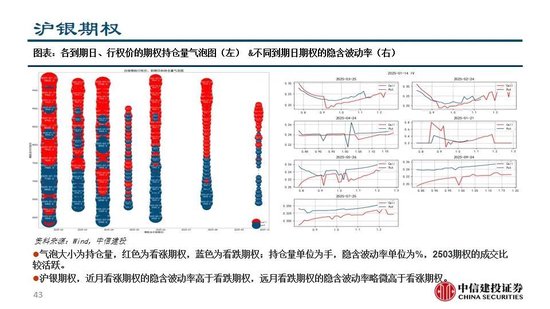

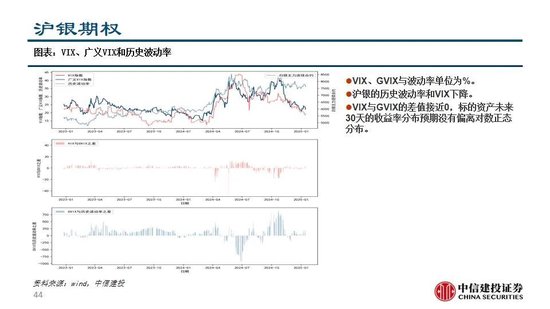

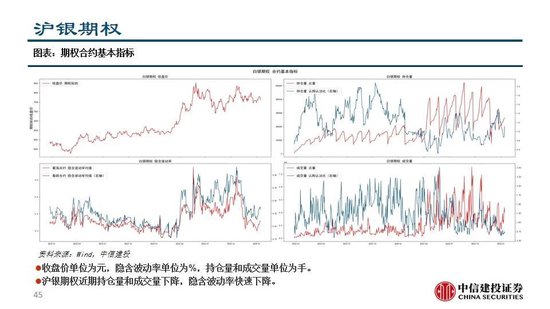

(六) 白银

沪银期货合约基差率为升水状态,显示市场情绪偏多。沪银期权方面,近月看涨期权隐含波动率高于看跌期权。

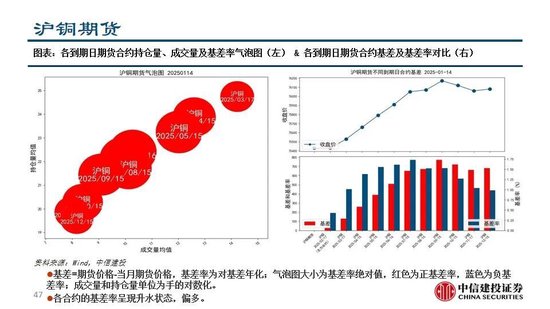

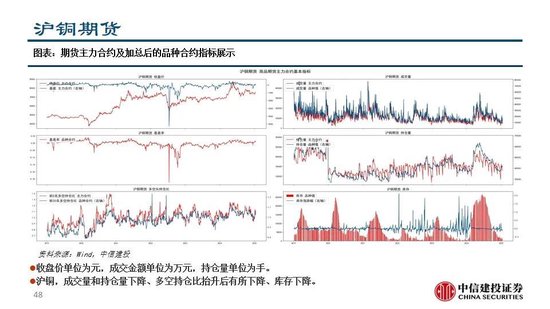

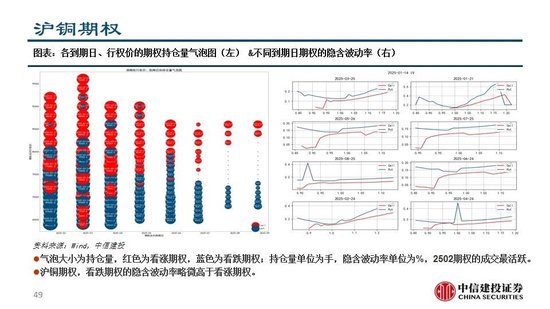

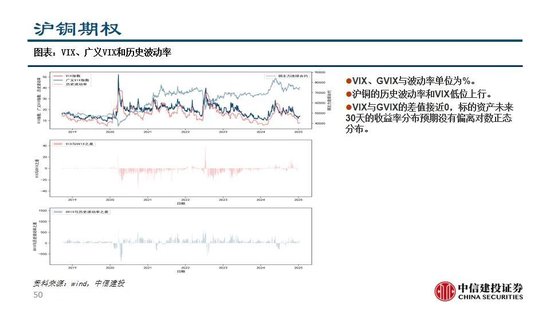

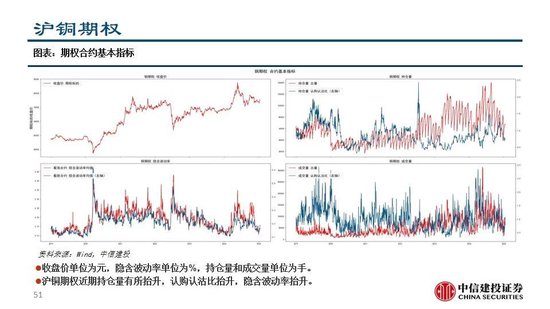

(七) 铜

沪铜期货合约基差率为升水状态,显示市场情绪偏多。沪铜历史波动率和VIX指数低位上行。

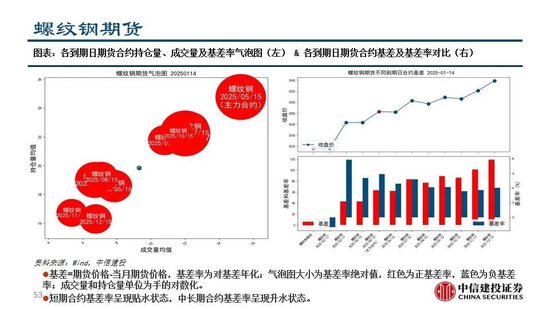

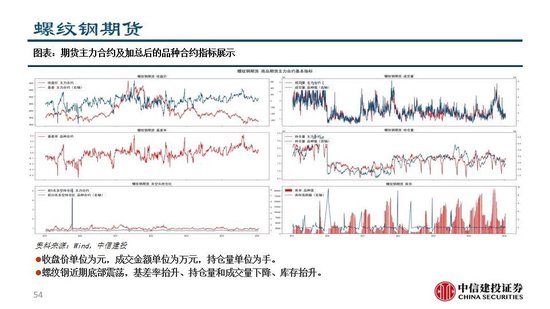

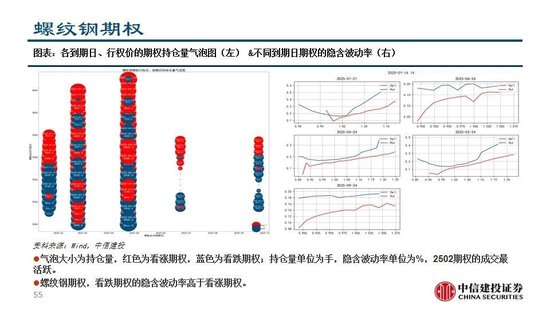

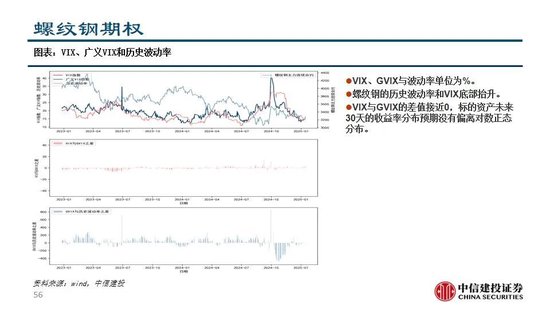

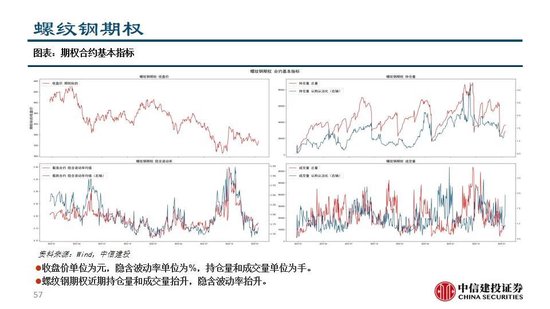

(八) 螺纹钢

螺纹钢期货合约基差率为升水状态。螺纹钢期权方面,历史波动率和VIX指数短期底部抬升。

三、风险提示

期权模型信号是基于期权市场参与者一致预期加工而来,模型基于期权市场信息给出配置建议,但未考虑宏观环境变化、政策变化和突发事件的影响。国内宏观经济、宏观调控政策和产业政策存在超预期波动的可能性;海外局势动荡,地缘政治冲突问题尚未完全解除;美国、欧洲等发达国家面临经济下行风险,可能扰动外部需求,并加大主权债务风险;全球流动性紧缩超预期,中美利差走阔以及人民币汇率波动风险均需关注;需警惕海外“黑天鹅”事件引发的资本市场风险溢出效应传染至国内市场。

四、分析师简介

(一) 陈果

中信建投证券董事总经理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,研究中心副总经理。2021年提出“宁组合”概念。曾多次荣获新财富、水晶球和金牛奖中国最具价值分析师等奖项,是A股市场最具影响力的策略分析师之一。

(二) 王程畅

中信建投证券资深策略分析师,CFA,北京大学计算机硕士,中南大学统计学学士;拥有6年策略研究经验(2年私募基金,4年券商研究所),2019年加入中信建投研究发展部,专注另类投资策略研究,探索卖方策略研究的“AI+HI”模式,覆盖经济周期定位、大类资产配置、行业配置、期权衍生品等领域;Wind金牌分析师、21世纪金牌分析师。

比特币扩容

MORE>

-

不错的一篇文章,内容比较全面地总结了2024科技风云榜盛典,特别是关于区块链...

-

工商变更,可能与区块链应用有关?拭目以待后续公告,看看葫芦里卖的什么药。...

-

简洁易懂地解释了期货合约的功能和作用,特别是对生产者和消费者如何利用期货进行...

-

感谢分享辉腾后门拆卸步骤!文章很详细,特别是注意事项部分,对新手很有帮助。不...

-

文章很实用,特别是对不同路况的观察重点分析很到位,给了我很大的帮助!之前开车...